product center

产品中心

product center

血液透析器械国产率持续提高 需求量不断增长

血液透析是一种体外血液净化技术,是终末期肾脏病的治疗方法之一。它通过将体内血液引流至体外,经带有透析器的体外循环装置,让血液与透析液经透析膜进行物质交换,使体内过多的水分和代谢物进入透析液而被清除,透析液中的碱基和钙进入血液,从而达到维持机体水、电解质和酸碱平衡的目的。

近年来,我国血液透析患者数量逐年增加,巨大的需求空间促使我国血液透析市场快速发展。同时,随着政策的加持、技术的进步,国产血液透析器械渗透率将不断提高,且家庭血液透析应用有望实现。

高端产品国产化率有待提高

血液透析的仪器及耗材类别较多,主要包括透析机、透析器、透析管路、透析粉(液)四大类产品。其中,透析机相当于整个透析设备的主机,主要包括透析液供给系统、血循环控制系统和控制脱水的超滤系统。透析器主要利用半透膜原理,将患者血液与透析液通过透析膜的过滤作用进行物质交换。可以说,透析膜是透析器中最重要的组成部分,它影响着血液透析的整体效果。透析管路又称体外循环血路,是在血液净化过程中作为血液通道使用的仪器。血液透析粉(液)也是血液透析治疗过程的重要组成部分,其技术含量相对较低,透析液运输成本较高,透析粉更便于运输和贮存,且能更好匹配医疗机构集中供液系统。

需要关注的是,透析机和透析器均属于血液透析产业链的高端产品,技术壁垒较高,目前主要依赖进口。

旺盛需求推动市场规模大幅跃升

近年来,我国血液透析患者数量快速增长。全国血液净化病例信息登记系统(CNRDS)数据显示,我国血液透析患者已经从2011年的23.46万人增长至2020年的69.27万人,年复合增长率超10%。

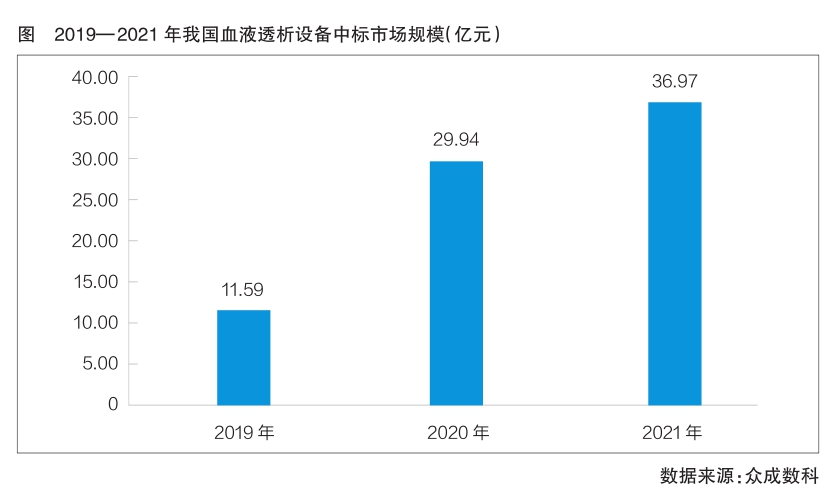

值得关注的是,血液透析患者数量的激增带动我国血液透析产业快速发展。众成数科收集了2019—2021年血液透析设备中标数据4270条,共涉及60个品牌商,采购总额达78.5亿元。数据还显示,我国血液透析设备中标市场规模已从2019年的11.59亿元增长至2021年的36.97亿元,产业规模实现整体跃升(详见图)。

从2021年各品牌血液透析设备中标情况来看,中标金额排名前十的产品市场份额之和占比达32.33%。其中,贝朗旗下型号为710300T的血液透析设备中标总额为2.6亿元,排名第一,占据11.52%的市场份额,中标数量为193件。紧随其后的是费森尤斯的4008S Ver sion V10型号产品,市场份额占比为9.33%,中标金额为2.01亿元,中标数量为903件。市场份额占比位居第三是威高的DBB-27C型号产品,中标金额为0.62亿元,中标数量为414件。

国产化、便携化趋势显现

在政策、需求、技术的驱动下,我国血液透析市场呈现以下两大发展趋势。

一是核心设备国产替代将加速。

长期以来,我国血液透析设备生产企业技术水平、产品性能与国外品牌有较大差距,特别是在透析机和透析器领域,大部分市场份额均被国外品牌占据。

近年来,随着医疗器械国产化及进口替代政策的实施,国内部分血液透析设备企业在生产技术、经营模式等方面实现创新发展,国产血液透析设备的市场渗透率正逐渐提高。国内该领域头部品牌主要包括威高、山外山、宝莱特等。目前,许多企业正在加速延伸血液透析产品线,这将有助于促进协同效应,提高渠道效率,加大下游客户一站式采购的便利性,增强终端客户黏性。

二是家庭血液透析成新治疗方式。

目前,我国血液透析服务主要由公立医院和民营血液透析中心等医疗机构提供。CNRDS数据显示,我国血液透析中心数量已从2011年的3511家增至2019年的6362家。山外山招股书数据显示,以每家血液透析中心配置20台透析机进行估算,我国需要有3万家血液透析中心才能满足目前的患者需求,血液透析设备数量缺口目前仍较大。

与在医疗机构完成血液透析相比,居家进行血液透析具有时间灵活、频次更多、可减少交叉感染等优点,有助于更好改善患者的健康状况,提高其生存质量和康复机会。

然而,由于血液透析流程较为复杂,且家庭环境与临床环境存在诸多差异,目前家用血液透析设备的使用尚属于临床试验阶段,国内还没有家用便携式血液透析设备产品上市,实现家庭血液透析的广泛应用还尚需时日。

QQ:85142860

QQ:85142860